Questions & réponses sur la campagne de rachat du Cercle

Le seuil minimal de 85.000€ pour rendre l’achat du bâtiment possible est atteint! Il n’y a plus de doutes: nous nous lançons dans l’aventure. Maintenant, l’enjeu de la récolte de fonds reste de taille pour:

- Limiter la pression des crédits bancaires sur nos épaules

- Limiter notre dépendance aux subsides toujours incertains

- Ouvrir des possibilités de travaux et aménagements ambitieux

- In fine rendre ce projet de « propriété d’usages » le plus pérenne possible.

La campagne continue ! Merci pour votre soutien.

- Avantage Fiscal

- De l’impôt à payer : de quoi parle-t-on ?

- Un avantage de « 45% »…

- 3 conditions supplémentaires

L’impôt des personnes physiques

Les habitant.e.s du Royaume sont soumis.e.s à un impôt annuel : « L’impôt sur le revenu ».

Le calcul du montant à payer, fait par l’État sur base de votre déclaration annuelle, se fait en deux temps : d’abord, il établit votre « revenu global », et ensuite il calcule votre impôt sur base de ce revenu.

Ce « revenu global » reprend aussi bien les revenus issus d’un travail salarié, que ceux issus d’un travail indépendant, ou encore ceux issus d’immeubles…

Lorsque l’État a fini son calcul, il vous l’envoie : c’est l’ « Avertissement-Extrait de Rôle » (AER), où vous lisez si vous êtes encore redevable d’impôt, ou si au contraire l’État doit vous rembourser un solde.

L’avantage fiscal dont il est question ici est une « réduction d’impôt ». Cela signifie qu’il intervient sur l’impôt calculé, et ne rentre pas en ligne de compte dans la détermination de votre revenu global.

Cela peut sembler évident, mais cela a une conséquence importante : pour bénéficier de l’avantage fiscal, il faut que vous ayez de l’impôt à payer, et par conséquent il vous faut des revenus.

De l’impôt à payer : de quoi parle-t-on ?

Pour bénéficier de l’avantage fiscal, il faut des revenus. Si vous travaillez, ou si vous avez des revenus de remplacement, vous avez probablement des revenus professionnels suffisamment importants pour que vous subissiez au moins un petit peu d’impôt. En général, pour autant que vous ayez au moins 12.000€ de base imposable (revenu global), vous payez de l’impôt ; mais cela peut fort varier d’une personne à l’autre, en fonction, par exemple, de sa situation familiale (enfants à charge, handicap…).

Mais, attention, ce n’est pas parce que votre AER vous indique que vous récupérez de l’impôt que vous n’en payez pas ! L’impôt, dans la grande majorité des cas est prélevé directement sur vos revenus par votre employeur, qui le verse à l’État ; c’est le « précompte professionnel ».

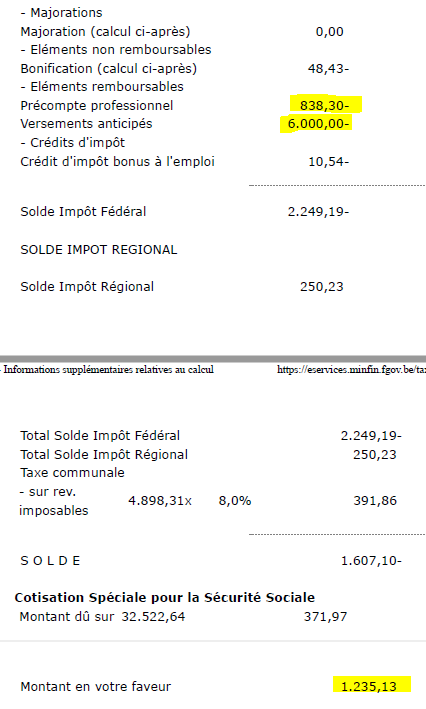

Exemple : Pour connaître l’impôt réel dont vous êtes redevable, il faut vous rendre dans le bas de votre AER, à la ligne « impôt total » :

Ici, la contribuable paie un impôt de 4.898,31€ d’impôt. Pour info, elle avait un « revenu imposable » de 32.522,64€ :

Mais grâce à des « prépaiements » d’impôt (précompte professionnel, versements anticipés…), elle n’a rien à payer, et au contraire elle récupère 1.235,13€ :

Un avantage de « 45% »…

La réduction d’impôt qui est accordée est de 45% du montant du don (de la « libéralité », dans le jargon du fisc).

Cela signifie que si elle verse 1.000€ à la Fondation Roi Baudouin pour soutenir notre rachat, son impôt sera diminué de 450€, et passera ainsi de 4.898,31€ à 4.448,31€. Au lieu de récupérer 1.235,13€, elle récupérera 1.685,13€.

Concrètement, son don ne lui coûtera que 550€.

Pris autrement, si on considère qu’elle souhaite vraiment donner 1.000€, c’est-à-dire s’appauvrir de ce montant, elle devrait verser 1.818,18€ à la Fondation Roi Baudouin pour soutenir notre rachat. En effet, 45% de 1.818,18, c’est 818,18, qui est le montant qu’elle va récupérer via sa déclaration fiscale. (1.000/(1-0,45) = 1.818,18)

Tout bénef pour notre projet : elle donne 1.000€ et on en a 1.818,18 pour financer l’achat du bâtiment !

… mais pas pour tout le monde

Dans notre public, parmi les bénévoles du Cercle, et dans la population en général, certain.e.s ne bénéficient pas de cet avantage, pour cause de revenus trop faibles pour être générateurs d’impôt.

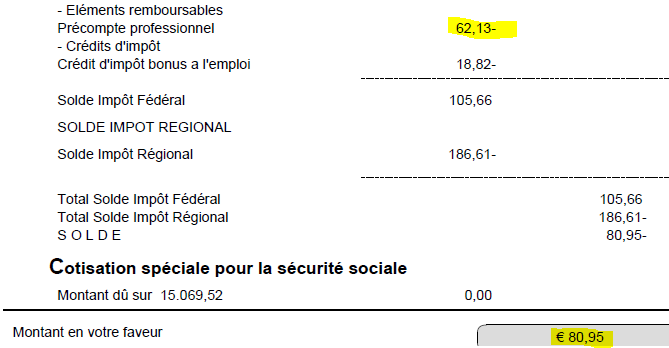

Ainsi, le contribuable suivant :

Il n’est redevable d’aucun impôt. Ses revenus sont trop bas pour être taxés, compte tenu e.a. de sa situation familiale :

Son revenu imposable est de 15.069,52€. Et, grâce à un peu de « prépaiements » (e.a.), il récupère un peu d’impôt (80,95€) :

Cela signifie que le don que nous fera ce contribuable, ne générera aucun avantage fiscal. En nous donnant 1.000€, les 45% (450€) n’auront pas d’impôt à diminuer. Et le montant qu’il récupérera du fisc restera 80,95€.

Par conséquent, si cette personne souhaite s’appauvrir de 1.000€, il est impératif qu’elle se limite à verser cette somme.

Nous sommes évidemment extrêmement reconnaissant à toutes personnes qui nous feront un don, quel qu’en soit le montant. Il est important que tout le monde participe selon ses moyens et ses envies. Il y a plein de manière de nous aider et d’embarquer sur notre radeau : il y a mille coups de mains à apporter au Cercle du Laveu, pendant et après cette campagne !

3 conditions supplémentaires

A ces deux conditions de base (avoir des revenus, et payer de l’impôt), s’ajoutent trois conditions supplémentaires.

Seuils : 40€ et 408.130,00€

Pour bénéficier de la réduction d’impôt, le don doit atteindre au moins 40€, par organisation bénéficiaire, et par an.

Les dons qui dépassent 408.130,00€, tous bénéficiaires confondus, ne donneront pas d’avantage fiscal… Si l’un ou l’une d’entre vous sont concerné.e.s par cette limite, n’hésitez pas à prendre contact avec nous. 😊

Maximum 10% des revenus

Mais, il faut également tenir compte d’une condition plus contraignante : pour bénéficier pleinement de l’avantage fiscal, les dons (totaux) ne peuvent dépasser 10% du revenu net de l’année.

Si la contribuable de l’exemple ci-dessus souhaite récupérer la totalité de son impôt (4.898,31€), elle va être confrontée à cette limite.

Comment calculer cette limite ?

Dans un premier temps, il faut calculer le montant à donner qui épuiserait l’impôt : 4.898,31 / 0,45 = 10.885,13€. (On calcule le montant qu’il faudrait donner pour que l’impôt soit égal à 0,00€ ; en effet : 10.885,13€ x 45% =4.898,31)

Ensuite, il faut limiter ce montant à 10% des revenus : 32.522,64€ x 0,1 = 3.252,64€

En donnant 3.252,64€, elle récupérera 1.463,69€ (3.252,64 x 45%) via sa déclaration fiscale ; son don lui coûtera en réalité 1.788,95€. Et l’Etat conservera, quoi qu’il arrive, 3.434,62€ d’impôt.

Stratégie : 2024 et 2025

Pour limiter l’effet de cette limite, nous avons organisé notre campagne de récolte de fonds sur deux années (2024 et 2025). Ainsi, un donateur qui souhaiterait donner un montant supérieur à 10% de ses revenus imposable peut fractionner son don en deux partie : un don en 2024 et un don en 2025.

Exemple : la contribuable de l’exemple ci-dessus souhaite donner réellement 3.000€. Comment optimiser fiscalement ce qu’elle peut verser et quand, en supposant que son impôt et ses revenus sont identiques en 2024 et 2025 ?

D’abord, il faut calculer le montant qu’elle donnerait si il n’y avait pas de limites (c’est-à-dire le montant qu’elle cherche à verser) : 3000/0,55 = 5.454,54€.

Ensuite, on confronte ce montant à la limite des 10% de 2024 (3.252,64€). Elle devra donc limiter son versement à ce montant. On vérifie également que ce montant est entièrement couvert par de l’impôt à payer : c’est le cas, puisque l’impôt est de 4.898,31€.

Il lui reste donc 2.201,90€ de don disponible, qu’elle peut verser en 2025. Ce montant est inférieur aux deux limites : inférieur à 10% du revenu 2025, et inférieur à l’impôt à payer 2025.

Et si on est indépendant ?

Ca ne change rien. Votre don est une réduction d'impôt, et non une charge professionnelle. Votre don n'interviendra pas dans le calcul de vos revenus d'indépendant, et vous profiterez pleinement de votre avantage fiscal. Voir point "L’impôt des personnes physiques", ci-dessus.

Si vous exercez votre activité professionnelle via une société, et que vous souhaitez qu'elle fasse un don, c'est tout à fait possible et cela générera également un avantage fiscal. Cette question particulière est développée ci-dessous (à venir)

Pour en savoir plus :

- Contact du SPF Finances : il n’est pas nécessairement aisé de rentrer en contact avec le SPF finances. En s’armant d’un peu de patience, vous obtiendrez des informations utiles à votre situation en appelant le 02 572 57 57

- La FAQ du SPF Finances donne les infos de base sur cette question : https://finances.belgium.be/fr/particuliers/avantages_fiscaux/dons

- Prendre contact avec notre partenaire comptable, y compris pour un RDV particulier : contact@cercledulaveu.be

- Venir à nos apéros de campagne et poser des questions : Voir le programme

La Fondation Roi Baudouin a la capacité d’émettre des attestations fiscales en Belgique, aux Pays-Bas, au Grand-Duché de Luxembourg, en France et au Danemark.

Chacun de ces pays dispose de sa propre législation en matière de fiscalité.

Règles fiscales en France

En vertu d’un agrément délivré par le ministère de l’Économie français, la Fondation Roi Baudouin a la capacité de délivrer des attestations fiscales officielles aux contribuables donateurs français, dans les mêmes conditions qu’une Fondation reconnue d’utilité publique française.

Ainsi, les donateurs établis en France qui souhaitent faire un don à ou via la Fondation Roi Baudouin, peuvent bénéficier de certains avantages fiscaux. Selon le type de dons et de projets soutenus, la Fondation Roi Baudouin établit un reçu fiscal ouvrant le droit à différentes réductions d’impôt, si tant est qu’ils soient conformes à la législation fiscale française, en ce compris toutes lois fiscales françaises en matière de territorialité.

La Fondation Roi Baudouin envoie, pour chaque don effectué, un reçu fiscal dédié par courrier postal ou électronique (pour autant que la Fondation dispose de l’adresse e-mail du donateur).

Toutes les informations détaillées relatives à la réduction d’impôt sont consultables sur le site de l’administration fiscale française.

Vous pouvez les contacter par mail à donate@kbs-frb.be ou par téléphone au numéro +32 2 500 54 00.

Pour consulter les modalités d’émission des attestations fiscales pour d’autres pays, cliquez ici.

Le propriétaire souhaitant vendre en un seul lot les n°43 (une maison occupée actuellement par l’ASBL Service social du Laveu) et n°45 (le bâtiment que nous occupons) de la rue des Wallons, nous avons dû nous positionner comme acheteurs des deux bâtiments. Nous n’occuperons pas la maison du n°43, que nous louerons à une ou plusieurs autres associations engagées sur la plan social ou culturel à Liège. Un projet de co-achat est aussi envisageable. Des idées circulent mais toutes les suggestions sont encore les bienvenues.

N’hésitez pas à nous contacter à ce sujet. Quoi qu’il en soit, le Service social, désireux de déménager et d’intégrer le projet Passage 59, reste l’occupant privilégié du n°43 tant qu’il n’a pas été relogé dans l’enceinte de Don Bosco (projet Passage 59 – voir ci-dessous).

La coopérative immobilière Passage 59 nous a proposé de relocaliser nos activités dans une salle polyvalente au sein de l’îlot concerné par son projet de rénovation. Nous n’avons toutefois pas pu honorer cette invitation pour les raisons suivantes :

- La vente imminente du bâtiment que nous occupons au n°45 de la rue des Wallons ne nous permettait pas de continuer nos activités en attendant la réalisation de cette salle polyvalente prévue dans une phase encore incertaine d’un chantier très ambitieux. L’interruption de nos activités pendant une durée indéterminée risquait ainsi de compromettre la pérennité de notre collectif composé de bénévoles.

- Le projet de salle polyvalente impliquant de nombreux autres acteurs et actrices, nous n’avions, à ce stade, aucune garantie que les infrastructures et la cohabitation seraient compatibles avec nos besoins et notre mode de fonctionnement collectif (ou d’autogestion*).

*L’autogestion est une forme d’organisation collaborative et horizontale des modes de travail et des prises de décision. Chaque membre du groupe peut ainsi s’impliquer activement et assumer les responsabilités relatives à la programmation du lieu, mais aussi au soin et à la gestion du bâtiment.

Pour imaginer ce projet de rachat, nous avons étudié sérieusement plusieurs pistes dont celle de la coopérative. Nous avons d’ailleurs rencontré plusieurs coopératives immobilières liégeoises. Deux facteurs, nous ont toutefois décidés à privilégier une direction alternative.

- D’abord, nous voulions expérimenter un autre rapport à la propriété, à savoir une propriété d’usages** et trouver une forme juridique qui rende la vente quasi impossible, garantissant la transmission du bâtiment à d’autres usager·ère·s dans la cas où l’asbl Cercle du Laveu y cesserait ses activités.

- Ensuite, nous voulions garder un horizon où, à la fin du remboursement d’un crédit hypothécaire, le bâtiment serait libéré de certaines charges et l’économie qui en découle serait rediscutée. La Fondation Mur par Mur permet d’envisager, cette perspective comme un moment de discussion collectif là où les coopératives immobilières envisagent généralement le payement d’un loyer « à vie » pour alimenter un fond qui leur permet de couvrir des frais de fonctionnement et investir dans d’autres projets d’achat. Ce qui est tout à fait honorable mais qui n’est pas notre objectif.

Nous emprunterons donc la voie qui a été ouverte pour sauver la Cafétéria Collective Kali : la Fondation « Mur par Mur »*** a spécifiquement été constituée pour extraire des bâtiments du marché immobilier et les mettre à disposition de collectifs et associations. Concrètement, c’est cette Fondation qui achètera le Cercle pour en rétrocéder l’usage à notre asbl, via un bail de 99 ans (une emphytéose). Ce montage met le bâtiment à l’abri du marché spéculatif sur le long terme et garantit un usage du lieu communautaire pour plusieurs générations.

**La propriété d’usage d’un bien est une forme de propriété légitimée par l’usage de ce bien, plutôt que par la détention d’un titre de propriété marchand. Ce sont donc les usager·ère·s qui déterminent l’avenir du lieu, sans pour autant le posséder.

***La Fondation Mur par Mur a pour objet social de « sortir durablement des biens immobiliers du marché spéculatif et en confier l’usage à des collectifs ou personnes œuvrant à, et soutenant la transformation sociale dans une optique de solidarité, d’écologie politique, sociale et populaire, ainsi que de lutter contre toute forme de domination et de discrimination ».