L’impôt des personnes physiques

Les habitant.e.s du Royaume sont soumis.e.s à un impôt annuel : « L’impôt sur le revenu ».

Le calcul du montant à payer, fait par l’État sur base de votre déclaration annuelle, se fait en deux temps : d’abord, il établit votre « revenu global », et ensuite il calcule votre impôt sur base de ce revenu.

Ce « revenu global » reprend aussi bien les revenus issus d’un travail salarié, que ceux issus d’un travail indépendant, ou encore ceux issus d’immeubles…

Lorsque l’État a fini son calcul, il vous l’envoie : c’est l’ « Avertissement-Extrait de Rôle » (AER), où vous lisez si vous êtes encore redevable d’impôt, ou si au contraire l’État doit vous rembourser un solde.

L’avantage fiscal dont il est question ici est une « réduction d’impôt ». Cela signifie qu’il intervient sur l’impôt calculé, et ne rentre pas en ligne de compte dans la détermination de votre revenu global.

Cela peut sembler évident, mais cela a une conséquence importante : pour bénéficier de l’avantage fiscal, il faut que vous ayez de l’impôt à payer, et par conséquent il vous faut des revenus.

De l’impôt à payer : de quoi parle-t-on ?

Pour bénéficier de l’avantage fiscal, il faut des revenus. Si vous travaillez, ou si vous avez des revenus de remplacement, vous avez probablement des revenus professionnels suffisamment importants pour que vous subissiez au moins un petit peu d’impôt. En général, pour autant que vous ayez au moins 12.000€ de base imposable (revenu global), vous payez de l’impôt ; mais cela peut fort varier d’une personne à l’autre, en fonction, par exemple, de sa situation familiale (enfants à charge, handicap…).

Mais, attention, ce n’est pas parce que votre AER vous indique que vous récupérez de l’impôt que vous n’en payez pas ! L’impôt, dans la grande majorité des cas est prélevé directement sur vos revenus par votre employeur, qui le verse à l’État ; c’est le « précompte professionnel ».

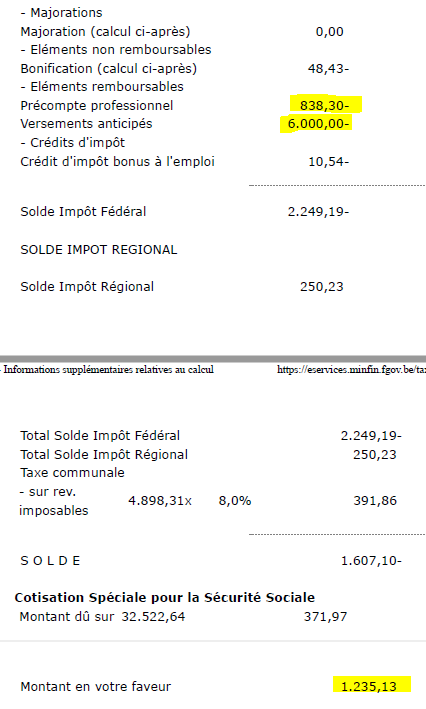

Exemple : Pour connaître l’impôt réel dont vous êtes redevable, il faut vous rendre dans le bas de votre AER, à la ligne « impôt total » :

Ici, la contribuable paie un impôt de 4.898,31€ d’impôt. Pour info, elle avait un « revenu imposable » de 32.522,64€ :

Mais grâce à des « prépaiements » d’impôt (précompte professionnel, versements anticipés…), elle n’a rien à payer, et au contraire elle récupère 1.235,13€ :

Un avantage de « 45% »…

La réduction d’impôt qui est accordée est de 45% du montant du don (de la « libéralité », dans le jargon du fisc).

Cela signifie que si elle verse 1.000€ à la Fondation Roi Baudouin pour soutenir notre rachat, son impôt sera diminué de 450€, et passera ainsi de 4.898,31€ à 4.448,31€. Au lieu de récupérer 1.235,13€, elle récupérera 1.685,13€.

Concrètement, son don ne lui coûtera que 550€.

Pris autrement, si on considère qu’elle souhaite vraiment donner 1.000€, c’est-à-dire s’appauvrir de ce montant, elle devrait verser 1.818,18€ à la Fondation Roi Baudouin pour soutenir notre rachat. En effet, 45% de 1.818,18, c’est 818,18, qui est le montant qu’elle va récupérer via sa déclaration fiscale. (1.000/(1-0,45) = 1.818,18)

Tout bénef pour notre projet : elle donne 1.000€ et on en a 1.818,18 pour financer l’achat du bâtiment !

… mais pas pour tout le monde

Dans notre public, parmi les bénévoles du Cercle, et dans la population en général, certain.e.s ne bénéficient pas de cet avantage, pour cause de revenus trop faibles pour être générateurs d’impôt.

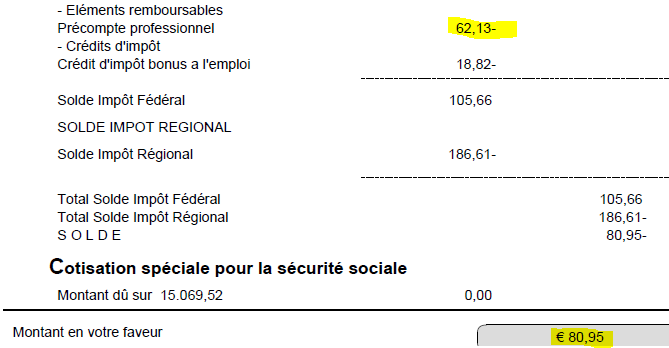

Ainsi, le contribuable suivant :

Il n’est redevable d’aucun impôt.

Ses revenus sont trop bas pour être taxés, compte tenu e.a. de sa situation familiale :

Son revenu imposable est de 15.069,52€. Et, grâce à un peu de « prépaiements » (e.a.), il récupère un peu d’impôt (80,95€) :

Cela signifie que le don que nous fera ce contribuable, ne générera aucun avantage fiscal. En nous donnant 1.000€, les 45% (450€) n’auront pas d’impôt à diminuer. Et le montant qu’il récupérera du fisc restera 80,95€.

Par conséquent, si cette personne souhaite s’appauvrir de 1.000€, il est impératif qu’elle se limite à verser cette somme.

Nous sommes évidemment extrêmement reconnaissant à toutes personnes qui nous feront un don, quel qu’en soit le montant. Il est important que tout le monde participe selon ses moyens et ses envies. Il y a plein de manière de nous aider et d’embarquer sur notre radeau : il y a mille coups de mains à apporter au Cercle du Laveu, pendant et après cette campagne !

3 conditions supplémentaires

A ces deux conditions de base (avoir des revenus, et payer de l’impôt), s’ajoutent trois conditions supplémentaires.

Seuils : 40€ et 408.130,00€

Pour bénéficier de la réduction d’impôt, le don doit atteindre au moins 40€, par organisation bénéficiaire, et par an.

Les dons qui dépassent 408.130,00€, tous bénéficiaires confondus, ne donneront pas d’avantage fiscal… Si l’un ou l’une d’entre vous sont concerné.e.s par cette limite,

n’hésitez pas à prendre contact avec nous. 😊

Maximum 10% des revenus

Mais, il faut également tenir compte d’une condition plus contraignante : pour bénéficier pleinement de l’avantage fiscal, les dons (totaux) ne peuvent dépasser 10%

du revenu net de l’année.

Si la contribuable de l’exemple ci-dessus souhaite récupérer la totalité de son impôt (4.898,31€), elle va être confrontée à cette limite.

Comment calculer cette limite ?

Dans un premier temps, il faut calculer le montant à donner qui épuiserait l’impôt : 4.898,31 / 0,45 = 10.885,13€. (On calcule le montant qu’il faudrait donner pour que l’impôt soit égal à 0,00€ ; en effet : 10.885,13€ x 45% =4.898,31)

Ensuite, il faut limiter ce montant à 10% des revenus : 32.522,64€ x 0,1 = 3.252,64€

En donnant 3.252,64€, elle récupérera 1.463,69€ (3.252,64 x 45%) via sa déclaration fiscale ; son don lui coûtera en réalité 1.788,95€. Et l’Etat conservera, quoi qu’il arrive, 3.434,62€ d’impôt.

Stratégie : 2024 et 2025

Pour limiter l’effet de cette limite, nous avons organisé notre campagne de récolte de fonds sur deux années (2024 et 2025). Ainsi, un donateur qui souhaiterait donner un montant supérieur à 10% de ses revenus imposable peut fractionner son don en deux partie : un don en 2024 et un don en 2025.

Exemple : la contribuable de l’exemple ci-dessus souhaite donner réellement 3.000€. Comment optimiser fiscalement ce qu’elle peut verser et quand, en supposant que son impôt et ses revenus sont identiques en 2024 et 2025 ?

D’abord, il faut calculer le montant qu’elle donnerait si il n’y avait pas de limites (c’est-à-dire le montant qu’elle cherche à verser) : 3000/0,55 = 5.454,54€.

Ensuite, on confronte ce montant à la limite des 10% de 2024 (3.252,64€). Elle devra donc limiter son versement à ce montant. On vérifie également que ce montant est entièrement couvert par de l’impôt à payer : c’est le cas, puisque l’impôt est de 4.898,31€.

Il lui reste donc 2.201,90€ de don disponible, qu’elle peut verser en 2025. Ce montant est inférieur aux deux limites : inférieur à 10% du revenu 2025, et inférieur à l’impôt à payer 2025.

Et si on est indépendant ?

Ca ne change rien. Votre don est une réduction d’impôt, et non une charge professionnelle. Votre don n’interviendra pas dans le calcul de vos revenus d’indépendant, et vous profiterez pleinement de votre avantage fiscal. Voir point « L’impôt des personnes physiques », ci-dessus.

Si vous exercez votre activité professionnelle via une société, et que vous souhaitez qu’elle fasse un don, c’est tout à fait possible et cela générera également un avantage fiscal. Cette question particulière est développée ci-dessous (à venir)

Pour en savoir plus :

- Contact du SPF Finances : il n’est pas nécessairement aisé de rentrer en contact avec le SPF finances. En s’armant d’un peu de patience, vous obtiendrez des informations utiles à votre situation en appelant le 02 572 57 57

- La FAQ du SPF Finances donne les infos de base sur cette question : https://finances.belgium.be/fr/particuliers/avantages_fiscaux/dons

- Prendre contact avec notre partenaire comptable, y compris pour un RDV particulier : contact@cercledulaveu.be

- Venir à nos apéros de campagne et poser des questions : Voir le programme